Bij de rechtmatigheidsverantwoording vormt het begrotingscriterium een belangrijk toetsingscriterium. In de toelichting op het Besluit Accountantscontrole Decentrale Overheden (Bado) wordt begrotingsrechtmatigheid omschreven als:

“Financiële beheershandelingen, die ten grondslag liggen aan de baten en lasten, evenals de balansposten, dienen tot stand te zijn gekomen binnen de grenzen van de geautoriseerde begroting en de hiermee samenhangende programma’s. In de begroting zijn de maxima voor de lasten vermeld die door het bestuur zijn vastgesteld. Dit houdt in dat de financiële beheershandelingen dienen te passen binnen de begroting, de toereikendheid van het begrotingsbedrag en het begrotingsjaar van belang zijn”.

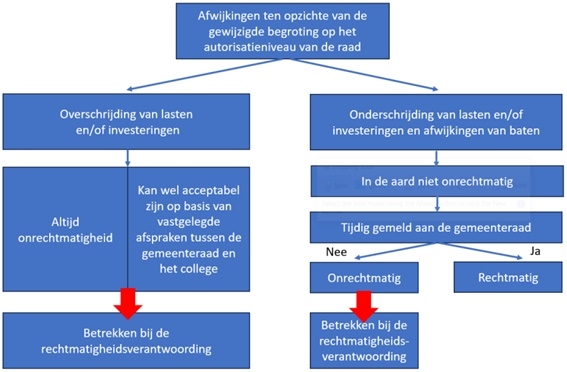

Afwijkingen betrekt het dagelijks bestuur in de rechtmatigheidsverantwoording. Mogelijke afwijkingen ten opzichte van de gewijzigde begroting zijn in het onderstaande stroomschema uit de kadernota rechtmatigheid samengevat.

Op 12 december 2024 heeft het algemeen bestuur de “Werkwijze Begrotingsrechtmatigheid jaarrekening 2024 Dienst Dommelvallei” vastgesteld. Hierin is opgenomen dat de overschrijdingen van baten en/of onderschrijdingen van lasten en baten niet genoemd worden in de financiële verordening en daarom in de jaarrekening 2024 buiten beschouwing worden gelaten.

Overschrijding van lasten en/of investeringen

De toets op rechtmatigheid richt zich op de beschikbare uitgavenbudgetten en de werkelijk gedane uitgaven. Uit het overzicht van baten en lasten op de voorgaande pagina’s en hieronder gecomprimeerd weergegeven blijkt dat er ten opzichte van de begroting na wijziging geen overschrijding op de lasten is.