Analyse overzicht van baten en lasten:

In programma 1 Bedrijfsvoering zijn de belangrijkste financiële voor- en nadelen ten opzichte van vastgestelde begroting toegelicht. De proceskosten voor de bezwaarschriften tegen de WOZ-waarden worden opgevangen binnen de vastgestelde begroting. Indien noodzakelijk worden budgettair neutrale verschuivingen van budgetten doorgevoerd op grond van de nieuwe financiële verordening. De financiële consequenties van deze bestuursrapportage worden rechtstreeks in de jaarrekening 2023 verwerkt.

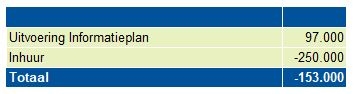

Als gevolg van het overschot op de uitvoering van het informatieplan en het tekort op inhuur resteert er per saldo een tekort, ten opzichte van de vastgestelde begroting, van € 153.000,-:

Afspraak is om voor tekorten op personeelskosten in eerste instantie de reserve P&O in te zetten. Deze reserve bedraagt € 231.000,- maar kan pas ingezet worden nadat het algemeen bestuur daarover een besluit genomen heeft.

Gezien de verwachting dat een onttrekking aan de reserve P&O noodzakelijk is, wordt het AB voorgesteld om die onttrekking te doen vóór resultaatbestemming. Uiteraard wordt de daadwerkelijke onttrekking bepaald op basis van de uiteindelijke resultaten van de personeelskosten in de jaarrekening 2023.

Conform ons financieel statuut zou dit resultaat betekenen dat we € 231.000,- aan de reserve P&O onttrekken en € 78.000,- (€ 97.000,- -/- restant tekort op inhuur) storten in de reserve I&A. Voor de gemeenten heeft deze bestuursrapportage geen financiële gevolgen.

Rechtmatigheidverantwoording

Wanneer de lasten van de begroting worden overschreden met meer € 209.000,- dan is er sprake van een begrotingsonrechtmatigheid. € 209.000,- is 1% van de begrote lasten en dat is de tolerantiegrens voor deze onrechtmatigheid zoals bepaald in de nieuwe financiële verordening.

Uit de analyse van baten en lasten blijkt een overschrijding van in totaal € 153.000,-. Met de bovengenoemde onttrekking blijft de overschrijding beneden de tolerantiegrens. Op basis van de controles voor de overige onderdelen van de rechtmatigheidsverantwoording zijn we van mening dat de jaarrekening 2023 rechtmatig vastgesteld kan worden.